Der fünfte oder sechste Geburtstag eines Kindes ist oft ein Anlass für die Eltern, über die Finanzbildung und -erziehung ihrer Kinder nachzudenken. Die Grundlagen eines angemessenen Umgangs mit Geld werden schon in jungen Jahren gelegt. Deshalb ist es sinnvoll, spätestens zur Einschulung die Kinder schrittweise und altersgerecht an den verantwortungsvollen Umgang mit Geld heranzuführen.

Quelle: BVR, orientiert an den Empfehlungen der Jugendämter

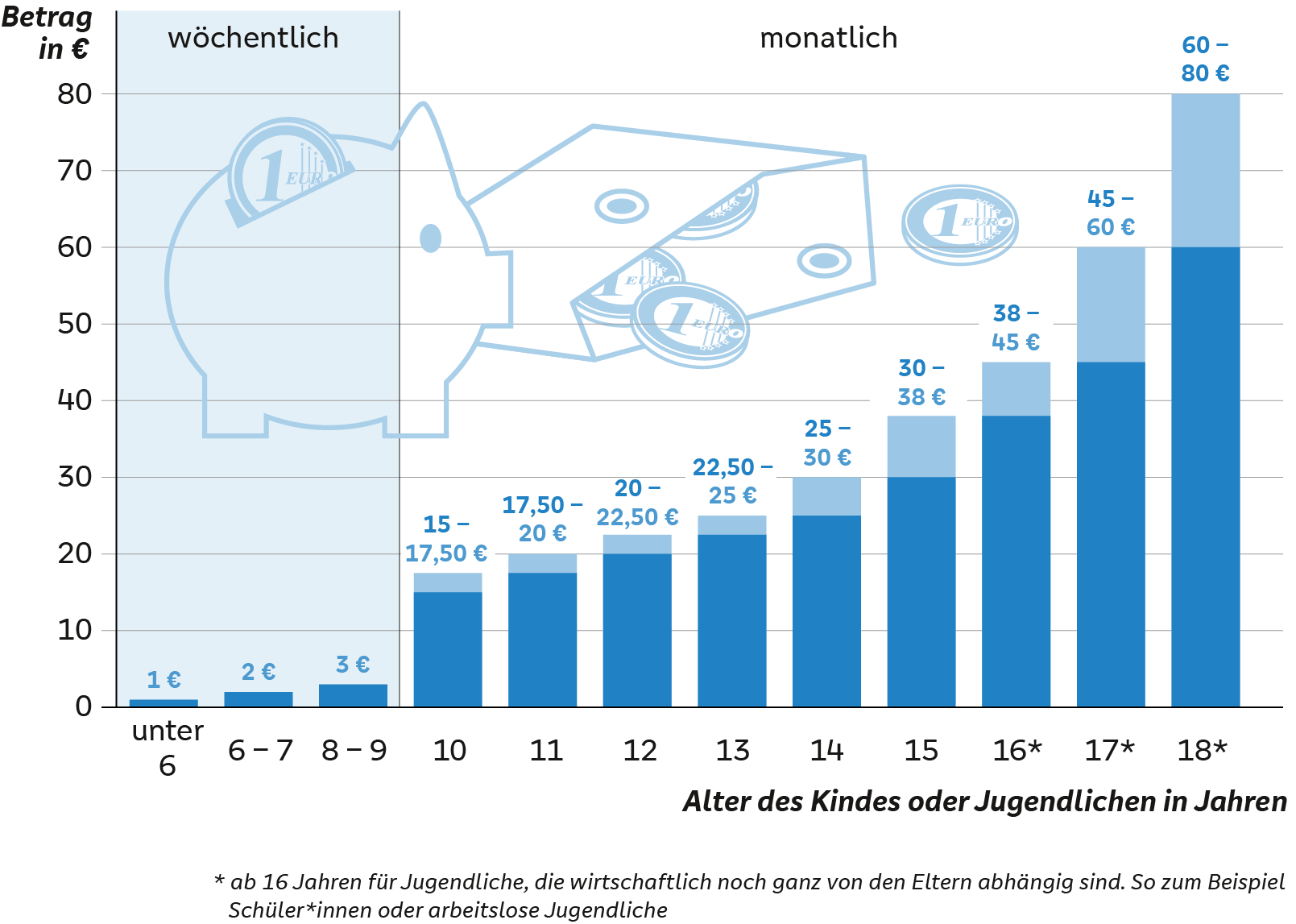

Taschengeld als Einstieg in die Gelderziehung

Mit dem Start der Schullaufbahn bekommen Kinder oft das erste Taschengeld. Es bildet eine wichtige Grundlage, um den vernünftigen Umgang mit Geld zu lernen. Mit dem ersten eigenen Geld können sich Kinder und Jugendliche bereits zwischen Sparen und Konsumieren entscheiden und somit einiges über den Umgang mit Geld lernen. Die Zuteilung des Taschengeldes ist ein erstes Lernprogramm für den Umgang mit Geld, das Eltern für ihre Kinder bereitstellen. Taschengeld sollte wie eine zuverlässige Einkommensquelle in einem regelmäßigen Rhythmus den Kindern zur Verfügung gestellt werden. Dabei bietet es sich an, bei jüngeren Kindern das Geld wöchentlich auszuzahlen. Ältere Kinder und Jugendliche sollten ihr Taschengeld dagegen monatlich bekommen. So lernen sie, sich ihr Geld über einen längeren Zeitraum einzuteilen.

Die Volksbanken und Raiffeisenbanken geben auf Grundlage der Empfehlungen der Jugendämter pädagogisch fundierte Tipps für die jeweilige Höhe der Taschengeldbeträge. Für Kinder unter sechs Jahren wird ein wöchentliches Taschengeld von 1 Euro empfohlen. Kinder im Alter von sieben bis acht Jahren sollten 2 Euro pro Woche erhalten, und acht- bis neunjährige Kinder etwa 3 Euro pro Woche. Für zehnjährige Kinder empfiehlt sich ein monatliches Taschengeld zwischen 15 und 17,50 Euro. Jugendliche im Alter von 16 bis 17 Jahren sollten ein monatliches Taschengeld von 38 bis 60 Euro erhalten, um ihre finanziellen Entscheidungen zunehmend eigenverantwortlich zu treffen. Ab 18 Jahren, wenn die Unabhängigkeit weiter zunimmt, wird ein monatliches Taschengeld von 60 bis 80 Euro empfohlen. Die angegebenen Geldbeträge verstehen sich dabei weniger als feste Vorgabe, sondern vielmehr als Leitlinie. So sind je nach finanzieller familiärer Situation Abweichungen möglich.

Bedingungsloses Taschengeld

Wofür sie ihr Taschengeld ausgeben möchten, sollten die Kinder selbst entscheiden. Ganz gleich ob Süßigkeiten, Spielwaren oder Zeitschriften: In erster Linie soll das Taschengeld dazu dienen, individuelle Wünsche zu befriedigen. Auch außerplanmäßige Freizeitaktivitäten wie beispielsweise ein Kinobesuch mit Freunden können vom Taschengeld bezahlt werden. Für Fahrkarten, Schulmaterial und besondere Ausgaben sollten die Eltern aber weiterhin aufkommen. Jedoch ist das Taschengeld nicht an gute Schulnoten oder angemessenes Verhalten zu knüpfen.

Bei der Frage, ob die vollständige Auszahlung des Taschengeldes mit kleinen Hilfen im Haushalt verknüpft werden sollte oder ob es sinnvoll ist, wenn sich Kinder durch Hausarbeit etwas Geld hinzuverdienen können, sind sich Bildungsexperten allerdings uneins. Schließlich besteht so die Möglichkeit, einen Zusammenhang zwischen Arbeit und Einkommen herzustellen.

Aus Kindern werden Leute – das Girokonto wächst mit

Um Eltern die Finanzerziehung ihrer Kinder über alle Altersstufen hinweg zu erleichtern, haben Genossenschaftsbanken gemeinsam mit Pädagogen und Psychologen das Modell des „mitwachsenden Girokontos“ entwickelt. Die Kinder- und Jugendkonten werden auf Guthabenbasis geführt. Das bedeutet, dass Kinder und Jugendliche das Konto nicht überziehen und so gefahrlos die Funktionen eines Kontos kennen lernen können. Ein mitwachsendes Girokonto bietet den Eltern die Möglichkeit, ihre Kinder gezielt und altersgerecht an ein eigenes Konto heranzuführen.

Das erste eigene Konto auf Guthabenbasis schließen Eltern für ihre Kinder in der Regel ab dem siebten Lebensjahr ab. Dem Kind kann in Absprache mit den Eltern ein eingeschränktes Verfügungsrecht über das Konto eingeräumt werden. Das Konto „wächst“ so mit und erfüllt neben dem Sparaspekt auch die Anforderungen eines Lernkontos, da Sparen und Ausgeben so in einen aktiven Zusammenhang gebracht werden. Nach Wunsch der Eltern und Entwicklungsstand des Kindes kann das Taschengeld direkt auf das Konto überwiesen werden. Das Konto ist in dieser Lebensphase allerdings noch nicht für den Zahlungsverkehr zugelassen. Die Kontoauszüge werden von der Bank in der Regel vierteljährlich nach Hause geschickt.

Wächst in den Jugendlichen dann der Wunsch, mehr eigene Entscheidungen zu treffen, rücken die Girokontofunktionen bei den 12- bis 16-Jährigen stärker in den Vordergrund. Zum Jugendkonto, das weiterhin auf Guthabenbasis läuft, können die Jugendlichen dann auch eine eigene Kontokarte bekommen. Damit können sie am Geldautomaten selbst Geld abheben oder direkt im Geschäft bezahlen. Daueraufträge und Überweisungen sind ebenfalls möglich. Kontoauszüge geben Jugendlichen einen Überblick über den aktuellen Stand ihrer Finanzen. Noch eigenverantwortlicher sind die Jugendlichen, wenn Eltern das Taschengeld per Dauerauftrag direkt überweisen. Die Eltern können die Kontobewegungen bis zur Volljährigkeit des Jugendlichen einsehen.